12家股份行、多家城商行农商行跟进宣布!存量房贷利率均将于25日统一批量调整

财联社10月12日讯(记者 史思同)继六大行之后,全国12家股份行及部分城、农商行存量房贷利率调整细则也接连出炉。

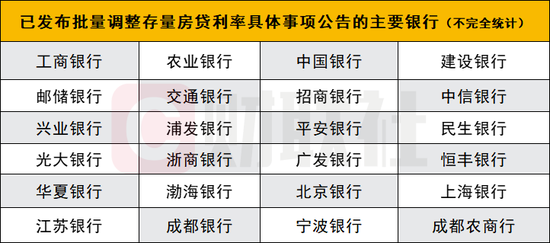

据财联社记者不完全梳理,当前,招商银行、浦发银行、中信银行等12家股份行及均及北京银行、上海银行、成都农商行等多家城、农商行均发布公告宣布,将于10月25日对此次符合条件的存量房贷利率进行批量调整,统一降至LPR-30BP。

在业内人士看来,此次存量房贷利率调整释放了提振居民消费及促进房地产市场止跌回稳两大信号。接下来存量房贷利率和新发放房贷利率之间的联动性会进一步增强,能够有效降低存量房贷利率成本,同时有助于缓解银行提前还贷潮,稳定资产规模。

股份行、城商行密集跟进,存量房贷利率均于10月25日统一批量调整

就在10月12日一早,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大行密集披露存量房贷利率具体调整细则。

随后,招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行及渤海银行等12家股份行以及北京银行、上海银行、成都农商行等多家城、农商行也相继跟进,接连发布相关调整细则公告。

具体来看,各家银行发布的公告主要涉及此次存量房贷利率的调整范围、调整规则、调整方式、申请及调整时间、服务告知方式及异议处理、相关提示等多项内容。各大股份行对此次存量房贷利率调整的方式、时间等均与六家国有大行保持一致。

财联社记者根据相关细则梳理,就调整范围而言,各家银行对北京、上海、深圳地区利率高于LPR-30BP的首套住房贷款,和其他地区利率高于LPR-30BP的全部存量住房贷款,均统一调整至LPR-30BP。而北京、上海、深圳等地区二套房贷利率高于相应政策下限的房贷,则统一调整至当地相应政策下限。

“我行已发放的商业个人住房贷款(含首套、二套及以上)”“不包括住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺、商住两用房等商业用房的贷款。”兴业银行强调。

从调整安排来看,此次存量房贷利率调整中,对于符合相关条件的存量房贷,各家银行普遍将于10月25日主动按照上述调整规则进行统一批量调整,新利率在调整当日开始执行,且不需要客户申请。

部分情况需贷款人主动申请,各银行申请时间略有不同需关注

值得一提的是,此次调整不需要客户主动申请的主要是以“浮动利率”定价的存量房贷。

“对于当前以LPR定价且为浮动利率的存量房贷,我行将于10月25日主动按上述调整范围及调整规则进行贷款利率批量调整,无需客户提出申请。批量调整后于当日起按新的利率水平执行。”招商银行表示。

而对于当前执行固定利率或基准利率定价的存量房贷,则需客户先提出申请转换为为LPR定价的浮动利率贷款,再按上述调整规则进行利率调整。且利率转换之后,不得再转回固定利率或基准利率定价。

同时,北京、上海、深圳等地区的二套住房贷款,如符合二套转首套住房贷款条件的,客户也需向相关银行申请“二套转首套”,经审核后再按上述首套房利率调整规则进行调整。

不过,对于不在银行批量调整的范围内,需主动提出调整申请的房贷,各家银行在具体申请时间方面则略有不同。

如中信银行在公告中表示,贷款客户若在2024年10月24日(含)前根据要求完成主动申请并将贷款转换为满足批量调整的贷款,该行将于10月25日完成批量调整。10月24日后完成申请的,该行将在10月25日后逐笔进行人工审核后完成调整。

而浦发银行则是“当前执行固定利率或基准利率定价及北京、上海、深圳等地区“二套转首套”业务,客户自10月14日(含)至10月21日(含)可向原贷款经办机构发起申请”, 审核通过后,该行于10月25日进行集中批量调整贷款利率。

有效降低存量房贷利率成本、提振消费,进一步缓解潜在的提前还贷潮

“随着此次国有大行率先披露,以及股份行跟进下调,全国性范围的降低存量房贷利率工作将正式开启,也意味着今年11月份开始,各个购房者或还贷者将享受一次全面的降低存量房贷利率的机会。”上海易居房地产研究院副院长严跃进表示。

对于具体优惠程度,严跃进指出,从简便方法计算,大概是原有的房贷利率基础上可以降低至3.55%。其中每一个0.05%的下调,对于100万贷款30年期等额本息来计算,大约可减少30元。相关购房者可以据此做简单推算。

“此次下调也是房地产领域的大事,是存量房贷领域和存量房产领域降低资金成本的大事,也使得提前还贷的性价比持续降低。同时这也使得后续居民家庭零售消费等需求积极提振。”严跃进表示。

“这次存量房贷利率下调落地速度快,超出市场预期。”对于此次存量房贷利率调整,东方金诚首席宏观分析师王青认为,此次政策释放了两个信号,一是加力提振居民消费,二是促进房地产市场止跌回稳。

同时,存量房贷利率下调的幅度符合市场预期,每年可为存量房贷家庭节约支出1500亿。“最重要的是,从11月1号起,客户可以和银行重新协商存量房贷利率重定价周期。原来是每年只有一次。这次每个季度、每半年或者每一年都可以调整一次。”他指出。

在王青看来,接下来存量房贷利率和新发放房贷利率之间的联动性会进一步增强,消除了因新、老房贷利差提前偿还房贷的必要性,能够进一步缓解潜在的提前还贷潮。相当于给存量房贷家庭吃下定心丸,这有利于促进房地产市场尽快止跌回稳,避免影响居民消费。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺